El proceso de cambio del 4x1.000 presenta dificultades a partir de este año

La controversia se centra en el método mediante el cual los dos proveedores compartirán y procesarán la información de las cuentas de los usuarios.

Los titulares de cuentas de ahorro suelen incurrir en el impuesto conocido como 4x1.000, instaurado en 1998 como respuesta a la crisis económica. En aquel entonces, la tasa se estableció en 2x1.000 y dos años después se elevó a 4x1.000.

De acuerdo con Diego Macias, gerente de consultoría financiera de Magar Asociados, "la modificación no es muy material". Previamente, únicamente una cuenta bancaria podría ser exenta de este gravamen (hasta el límite establecido por la legislación, que es de $16,4 millones). Actualmente, todas las cuentas bancarias se encuentran exentas. No obstante, el umbral no se incrementa. En esencia, el tope se consume entre todas las cuentas que un individuo posee.

No obstante, la ejecución de la medida está experimentando dificultades operativas que podrían obstaculizar su incorporación en el sistema. Los contratiempos se originan primordialmente en los proveedores tecnológicos, TransUnion y Passport, quienes son los responsables de efectuar el cambio y que no han logrado establecer consensos para implementar el proceso.

La controversia reside en la forma en que los dos proveedores compartirán y procesarán la información y los datos de manera conjunta. "La dificultad en la implementación de la nueva ley para que aglutine diferentes cuentas de la extensión de 4x1.000 radica en que es necesario compartir toda la información de transacciones de todos los individuos, y existe un ente que lleve el registro por identificación de todas las cuentas de ahorro en bancos, cooperativas y billeteras digitales", explicó Santiago Rodríguez Raga, profesor de la Facultad de Administración de la Universidad de los Andes.

Como punto de partida, enfatizó que la dificultad radica en la falta de divulgación de dicha información en la actualidad. En lugar de ello, existe una entidad bancaria en la que el individuo registraba una cuenta y mantenía hasta un límite determinado, sin embargo, dicha información no requería ser divulgada, ya que se trataba de información interna.

"Actualmente, toda esa información debe estar centralizada en una entidad para que pueda llevar el registro de diversos retiros, de diferentes cuentas, de diferentes bancos y entidades para ver en tiempo real cuando se excede la extensión establecida", añadió Rodríguez.

Passport, los proveedores seleccionados por las cooperativas para llevar a cabo el proceso, garantizó a LR su compromiso "con el éxito de esta iniciativa y trabajamos activamente con todos los actores involucrados, para asegurar una implementación eficiente y oportuna."

Adicionalmente, indicaron que depositan su confianza “en que la colaboración y el diálogo abierto entre las partes permitirá superar cualquier impedimento y lograr una solución que beneficie a todos los colombianos”. No obstante, Abril Benhumea, vicepresidente de desarrollo comercial de Passport, indicó a LR que no proporcionarán información acerca de si la entrada en vigencia puede ser postergada.

Al indagar a TransUnion acerca de su postura respecto a la situación con la contraparte y la posibilidad de un retraso en la implementación de la medida, indicaron a LR que en la actualidad no poseen declaraciones. Se realizó una consulta con Asobancaria respecto a su perspectiva, no obstante, señalaron que aún no se han manifestado en relación con el asunto en cuestión.

Si quieres conocer otros artículos parecidos a El proceso de cambio del 4x1.000 presenta dificultades a partir de este año puedes visitar la categoría Noticias.

La tasa de usura superó la tendencia descendente de 20 meses, alcanzando un 26,30% durante el mes de febrero.

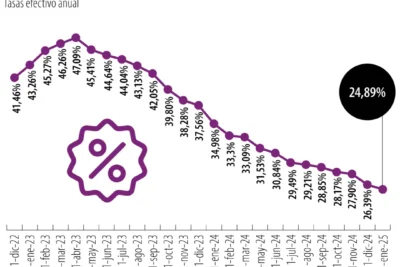

La tasa de usura se sitúa en el 24,89% para enero de 2025, niveles que no se han registrado en los últimos 14 años.

Por decreto gubernamental, el salario mínimo para el año 2025 experimentó un incremento del 9.54 %. Así se establecieron las cuentas.

Las Tarjetas de Crédito en Colombia con Menor Tasa de Interés para Compras en Diciembre 2024

Estos bancos poseen los CDT con los intereses más beneficiosos para diciembre 2024

Las entidades financieras Nu, Pibank y Lulo informan sobre una disminución en los rendimientos de sus cuentas de ahorro.