¿Aún es recomendable invertir en CDT debido a la disminución continua de las tasas de interés?

Aunque es una opción ventajosa para aumentar los ahorros, un certificado de depósito a término (CDT) no es muy utilizado en Colombia. Según la plataforma MejorCDT, solo tres de cada 100 personas en el país tienen un certificado de depósito.

No obstante, debido a las fluctuaciones constantes en las tasas de interés y la variedad de opciones de inversión disponibles en el mercado colombiano, surge la interrogante de si el CDT sigue siendo una opción atractiva para invertir en este momento.

"Invertir en CDT es bastante seguro, ya que están respaldados por entidades financieras y el Fondo de Garantías de Instituciones Financieras, Fogafín, cubre hasta $50 millones por persona, lo que da una protección extra frente a otras inversiones", afirma Carlos Correa, CEO y cofundador de MejorCDT. Las tasas de interés son fijas, lo que garantiza estabilidad y rendimientos predecibles, sin preocuparse por las subidas y bajadas del mercado.

Esto demuestra que la inversión en cuestión sigue siendo beneficiosa y confiable, aunque es importante tener en cuenta que las tasas seguirán disminuyendo.

Según Andrés Moreno Jaramillo, un experto en economía y asesoría financiera, las tasas de los CDT han estado disminuyendo debido a la disminución de las tasas de interés en Colombia desde diciembre de 2023. En septiembre, octubre y diciembre las tasas volverán a bajar. Las tasas de los CDT deberían estar todas por debajo del 10% para el final del año.

La inflación es un factor importante que influye en los certificados de depósito, ya que tiene un impacto en la ganancia real al disminuir su poder adquisitivo.

Correa afirmó que para superar la inflación, se deben encontrar CDT que ofrezcan una rentabilidad superior a ese valor, ya que actualmente la inflación anual está cerca del 6,8%, lo que implica que las cosas son 6,8% más caras que el año pasado.

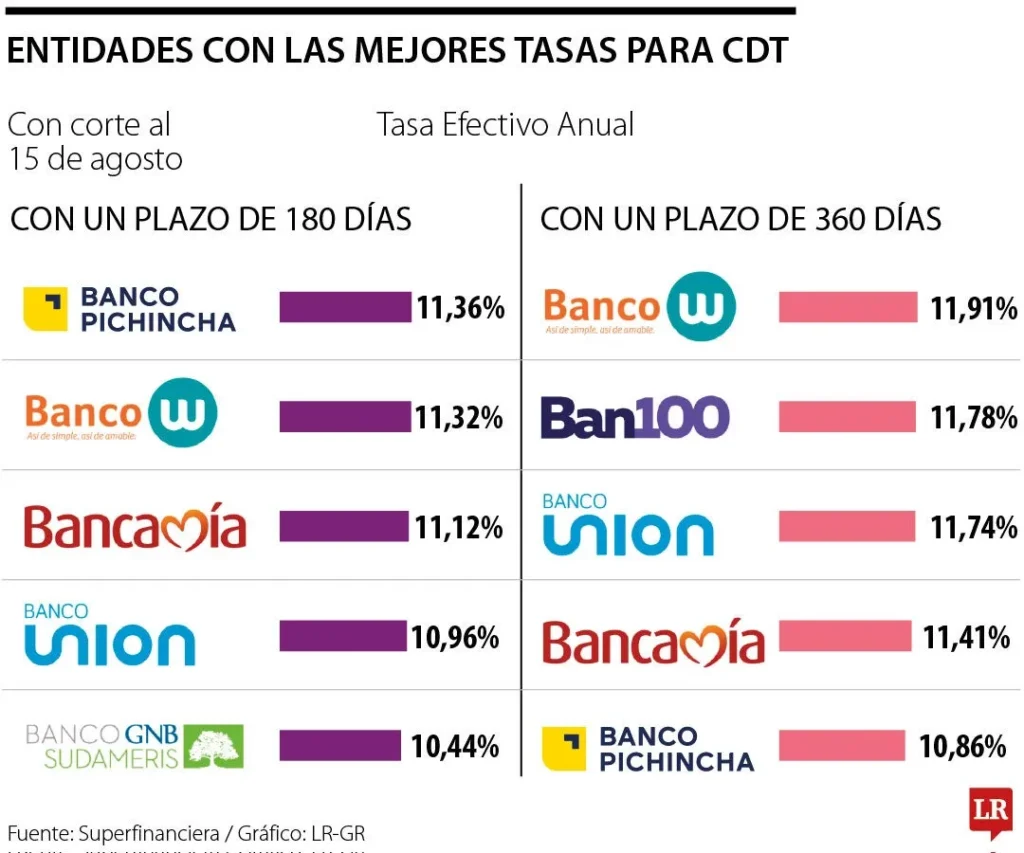

Después de evaluar las ganancias y de acuerdo con la información proporcionada por la Superintendencia Financiera, hasta el 15 de agosto, los bancos con las tasas de captación efectivo anual más altas para CDT a un plazo de 180 días son Banco Pichincha con un 11,36% E.A., Banco W con 11,32 E.A., Bancamía con 11,12% E.A., Banco Unión con 10,96% y Banco GNB Sudameris con un 10,44% E.A.

Para un plazo de 360 días, los bancos con las tasas más altas son Banco W con un 11,91% E.A., Ban100 con un 11,78% E.A., Banco Unión con un 11,74% E.A., Bancamía con un 11,41% E.A., y Banco Pichincha con un 10,86% E.A.

Estos dos plazos se resaltan porque, según los expertos, son los que las personas más buscan al utilizar un CDT. Sin embargo, si desea una tasa más baja o más alta, puede usar plataformas como MejorCDT, que comparan las tasas más rentables todos los días.

Factores que influyen en la elección de un cdt

La rentabilidad que se ofrece a la hora de elegir una modalidad de inversión o ahorro es una de las consideraciones más cruciales. Esto depende de tres cosas en un CDT: el plazo, el monto y la entidad.

Es esencial respetar el plazo, ya que una mayor duración en la que se deje el dinero resultará en tasas más favorables. La cantidad indicada tiene un impacto porque una mayor cantidad de dinero aumentará la rentabilidad, sin embargo, esto no implica que sea necesario disponer de una gran cantidad de dinero para abrir un CDT, ya que en Colombia se pueden abrir desde $500.000.

El último elemento crucial es la entidad a la que pertenece el CDT, ya que cada banco y entidad tiene la capacidad de establecer las tasas que desee, las cuales pueden variar según los datos económicos y políticos del país.

Si quieres conocer otros artículos parecidos a ¿Aún es recomendable invertir en CDT debido a la disminución continua de las tasas de interés? puedes visitar la categoría Noticias.

La tasa de usura superó la tendencia descendente de 20 meses, alcanzando un 26,30% durante el mes de febrero.

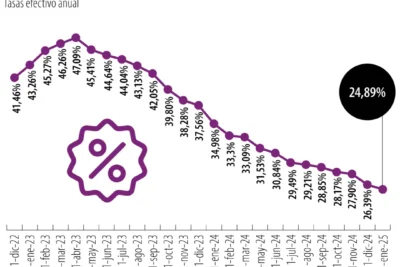

La tasa de usura se sitúa en el 24,89% para enero de 2025, niveles que no se han registrado en los últimos 14 años.

Por decreto gubernamental, el salario mínimo para el año 2025 experimentó un incremento del 9.54 %. Así se establecieron las cuentas.

Las Tarjetas de Crédito en Colombia con Menor Tasa de Interés para Compras en Diciembre 2024

El proceso de cambio del 4x1.000 presenta dificultades a partir de este año

Estos bancos poseen los CDT con los intereses más beneficiosos para diciembre 2024