Simulador de Cuenta de Ahorros NUBANK Colombia 8,25%

Calculadora de Interés de Cuenta de Ahorros

Estima tus rendimientos con interés compuesto diario y retención en la fuente.

Resumen General

Detalle día a día

| Día | Interés Diario Bruto | ReteFuente Diario | Interés Diario Neto | Monto Acumulado |

|---|

Importante:

Calculadora de ahorros de Nubank (Cajitas/Bolsillos) en Colombia: cómo usar el simulador, cronología de tasas y por qué hoy está en 8,25% E.A.

¿Buscas un simulador Nubank claro para estimar cuánto rinde tu ahorro en los bolsillos (Cajitas)? Aquí tienes una guía completa y muy práctica: validamos la evolución de la rentabilidad de Nu en Colombia, explicamos por qué ha venido bajando hasta 8,25% E.A., y te damos un ejemplo real paso a paso con una calculadora Nubank (útil también si quieres comparar “calculadora Nu 9.25” vs “calculadora Nu 8.25”).

Qué son las Cajitas (bolsillos) de Nubank y cómo funcionan

Las Cajitas son “compartimentos” dentro de tu Cuenta de Ahorros Nu para separar metas de ahorro y darles rentabilidad. Nu las presentó en Colombia como cajitas digitales para organizar y hacer crecer el dinero con una tasa efectiva anual (E.A.). Cuando se lanzaron, la tasa llegó a 13% E.A. y, con el tiempo, se ha ido ajustando por condiciones de mercado.

Cronología verificada de la rentabilidad en Cajitas Nu (Colombia)

Enero 2024: lanzamiento de Cajitas en Colombia con 13% E.A. (anuncio corporativo).

1 de marzo de 2025: ajuste anunciado por Nu a 9,5% E.A. para dinero líquido en Cajitas.

Mayo de 2025: medios reportan 9,25% E.A. (desde el pico de 13%).

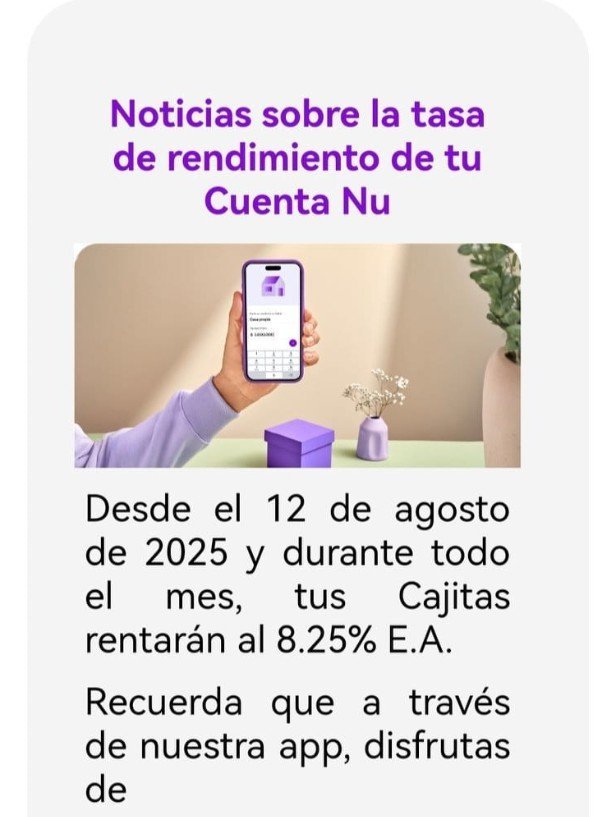

12 de agosto de 2025: Nu reduce a 8,25% E.A. (comunicado en prensa nacional).

Septiembre de 2025: Nu mantiene 8,25% E.A. en Cajitas.

Nota rápida: al tiempo que las Cajitas se sitúan en 8,25% E.A. (liquidez inmediata), Nu impulsa CDT Nu con tasas mayores a cambio de inmovilizar el dinero (ej. 9,70% E.A. a 540 días, 9,90% E.A. en referencias recientes). Útil si tu objetivo es de mediano plazo.

¿Por qué la tasa bajó a 8,25% E.A.?

Tres factores macro explican los recortes:

Política monetaria: el Banco de la República ha mantenido la tasa de intervención en 9,25% desde mayo de 2025, señal de cautela mientras evalúa la inflación y expectativas. Las cuentas remuneradas suelen “seguir” la dirección de la tasa del emisor, con algo de rezago.

Inflación: aunque descendió frente a 2023, en 2025 se ha movido alrededor del 5% anual y con repuntes recientes, lo que mantiene la política en modo prudente. Menos inflación tiende a empujar a la baja las tasas reales de ahorro.

Competencia y costo de liquidez: los bancos ajustan la rentabilidad de productos líquidos (como Cajitas) según su costo de fondeo y la competencia frente a CDT y otras cuentas remuneradas. En este contexto, Nu optó por sostener 8,25% E.A. en Cajitas y ofrecer CDT con mejores tasas para quien pueda inmovilizar.

Simulador Nubank (Cajitas): ejemplo con calculadora Nu 8.25

Supuesto: ahorras $5.000.000 en una Cajita a 8,25% E.A., interés compuesto a diario y una retención en la fuente del 7% sobre intereses (referencia fiscal usual; Nu la menciona en su blog de renta). Este cálculo es estimativo y la retención efectiva puede variar según umbrales/ley.

Tasa diaria: (1+0,0825)1/365−1(1+0,0825)^{1/365}-1(1+0,0825)1/365−1

30 días:

Interés bruto acumulado ≈ $32.677

Retención estimada (7%) ≈ $2.287

Ganancia neta ≈ $30.390

Monto final ≈ $5.030.390

180 días (~6 meses): ganancia neta ≈ $185.132; monto final ≈ $5.185.132

365 días: ganancia neta ≈ $382.552; monto final ≈ $5.382.552